青瓷游戏递表港交所背后我们能看到什么?

2021-07-12 17:23:13 作者:网络转载

流行品类风向标的变化 6月25日,青瓷游戏递表港交所,中金公司及中信里昂为联席保荐人。虽然以头腾为首的大厂们投资收购不断,但青瓷作为今年首家新游戏公司在资本市场的亮相,备受关注。 时势造英雄,从青瓷游戏的招股书中我们也能看到,新的黑马出现不在是通过我们传统的社交+网游的打法,品类也不再是卡牌MMO等传统领域。不依赖IP,注重玩法和相对单机的体验,产品风格化与氪金抽卡的权衡,市场营销费用暴涨的现状,青瓷游戏身上的诸多标签也展示了当下流行品类风向标以及用户喜好的变化。 同时和其他游戏公司一样,依靠《最强蜗牛》秀出漂亮数字顺势谋求上市的青瓷,在《提灯与地下城》的接棒中,也出现了下滑的态势。在其储备的新品包括跑酷、SLG(包括塔防及其他)、ACT、STG及ACT RPG,能否依靠这套打法续写辉煌,是上市后的另一个问题。 一 研发团队是有基因的。回头来看,青瓷游戏获得成功既源于对放置RPG的坚守,对Roguelike RPG的尝试,同时也等到了市场环境和用户口味的变化。 2015年上线的《无尽大冒险》对青瓷游戏有里程碑的意义,脱离传统大谈特谈的社交,纯单机不同职业不同存档的放置挂机,暗黑类打装备刷刷刷,偏单机、注重玩法、放置RPG,这些成了青瓷游戏的起点也是最有经验的类别。 无论是后面赚钱了重新邀请王境泽做代言人宣传这款6年的单机老产品,还是包括《阿瑞斯病毒》系列等单机小品的持续研发,青瓷从小团队一路走来,并没有放弃这部分的追求。 让其声名鹊起的《不思议迷宫》是另一个转折点。在其他厂商尚未完全重视Roguelike的时候就大胆尝试,同时加入流行文化与玩梗这些深受年轻用户喜爱的元素。肝、Roguelike RPG、流行文化,成为青瓷游戏重视的新方向。 在随后的《最强蜗牛》以及《提灯与地下城》,青瓷就是将自己擅长的元素排列组合,放置RPG+流行文化和玩梗恶搞打造了2020年的黑马《最强蜗牛》,而《提灯与地下城》则是单机向的Roguelike地牢探索玩法。 纵观这几款成功产品,青瓷游戏之前并没有选择盲目杀进卡牌、MMO这些品类红海,而是专注赛道等到了用户喜好的变化,如今放置、Roguelike RPG是各个厂商都在研究思考的方向。

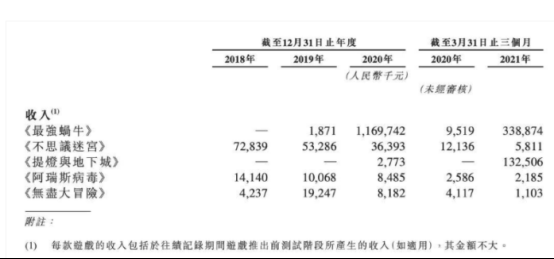

《最强蜗牛》于2020年6月推出后首个月内实现流水超过人民币4亿元;2020年6月至12月的平均MAU为440万人,平均每周玩家留存率达29%,远高于放置类游戏行业约12%的平均水平。《提灯与地下城》于2021年3月推出后首个月内流水突破1.85亿元,截至2021年3月31日,《提灯与地下城》的380万名注册玩家中约有170万名是从青瓷游戏其他游戏转化而来,玩家粘性高。《不思议迷宫》于2016年8月推出,截至2021年3月31日的累计注册玩家超过2310万人。 根据招股书中弗若斯特沙利文的报告,2020年,按休闲游戏及放置类游戏的流水计算,青瓷游戏在中国所有移动游戏公司中分别排名第三及第二;按自主开发Roguelike RPG的流水计算,青瓷游戏排名第二;按自主开发游戏平均流水计算,在去年流水合计超过10亿元的中国移动游戏公司中排名第四。 二 虽然之前不使用IP而是原创、重视玩法高于社交关系链、专注赛道等做法让青瓷游戏有一定的独立气质,但这并不意味着在走向高收入市场成功的道路上,其从未改变。 《不思议迷宫》的成功让其在玩家群体中有了知名度,但由于交由他人发行,青瓷本身并没有获得较高的分成收入。招股书显示,2018年、2019年,青瓷分别实现营业收入9842.1万、8870.4万,这也促成了2020年《最强蜗牛》其选择一手包办,迎合市场买量营销的大趋势。

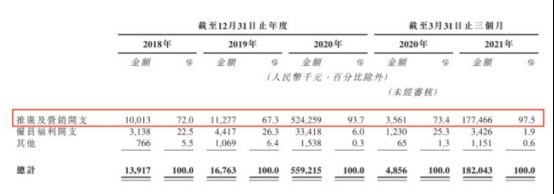

自研自发的做法帮助青瓷去年营收同比增长近13倍,达到12.27亿,其中《最强蜗牛》贡献了11.7亿,占比超过95%。漂亮数字的背后我们也能看到游戏行业营销费用疯涨的市场现状。其推广及销售费用分别约为1000万、1130万飙升到了5.24亿,用近半的收入来做营销,而三年净利率分别为25.3%、22.1%和8.5%。 《最强蜗牛》尝到甜头之后,青瓷游戏也希望如法炮制复制这种成功。在今年3月的《提灯与地下城》同样大大投入,仅2021Q1推广费用就达到了1.77亿。但就和游戏价值论之前分析的一样,由于产品创新度和整体品质一般,《提灯与地下城》虽然首月流水突破1.85亿元,但一个半月就出现明显的收入下滑,目前在iOS畅销榜百名开外,不及《最强蜗牛》的稳定性。 三 腾讯极光计划帮助创新团队发行有这样一个观点,一些创新产品对于细分品类的探索虽然在商业上不算成功,但这与产品完成度有关,需要更多产品不断迭代来验证。小团队持续投入无疑需要承担成本的风险,对于腾讯而言,通过极光计划,联合外部优质团队的力量来进行尝试探索开辟新的品类方向是行之有效的方法。 青瓷游戏通过长期专注放置和Roguelike RPG,积累经验的同时不断打磨和迭代,在错位竞争中最终实现了这两个方向上商业化的成功。青瓷COO曾祥硕之前也表示,“我们擅长找一个细分品类的玩法,再加商业化结合。”和之前手游最火爆的时代不少依托一两个爆款实现上市的公司一样,青瓷选择2020年业绩飙升谋求上市也在情理之中。 根据招股书显示,休闲游戏(包括放置类游戏)及RPG(包括Roguelike RPG)的平均生命周期分别约为10个月及12个月,2020年按流水计量的中国五大休闲游戏及五大RPG已分别平均运营54个月及33个月。青瓷游戏截至最后实际可行日期,公司运营中游戏的生命周期通常为60至96个月。

但青瓷面临的问题也是相似的。《最强蜗牛》虽然目前稳定,但终究需要有接棒的产品。《提灯与地下城》的下滑过快,复制前者的成功套路不及预期。同时买量营销维稳但成本触达红线已是业界普遍的问题。 信息显示,青瓷游戏计划于2021年、2022年及2023年推出四款自主开发的游戏,并将继续从其他优秀游戏开发商引进授权游戏,计划在2022年分销六款引进授权的游戏。整体而言,青瓷游戏的10款游戏储备包括新类型及类别的游戏,例如跑酷、SLG(包括塔防及其他)、ACT、STG及ACT RPG。 青瓷游戏的成功是鼓舞人心的,专注产品、专注赛道细心打磨能收获回报,在这背后也体现了行业流行品类的变化。但后续能否在赛道中保持先行优势,特别是加入品类竞争的对手越来越多,对休闲和单机领域能否坚持走下去而不是因为业绩压力而妥协,这些是上市后需要思考的问题。 来源:游戏价值论 原文:https://mp.weixin.qq.com/s/Bz0HjN2XufJFrI-I19kSsA |

相关文章

-

青瓷游戏上市前已造富5位股东,《最强蜗牛》去年贡献收入超95%

0 02021-07-12 -

今年游戏圈第一家!青瓷拟赴港IPO,股东腾讯阿里B站吉比特

0 02021-07-12 -

阿里腾讯“站台”,青瓷游戏会成为2021年游戏第一股吗?

2 02021-07-06 -

重庆丽晶酒店视觉形象及品牌服务焕新重塑_青瓷

109 02021-06-03 -

和平精英静谧青瓷多少钱能抽到 平均入手价格介绍

8 02021-04-30 -

在三七互娱、莉莉丝、贪玩、完美、青瓷的爆款里,我看到了广告市场变革的前兆

3 02021-04-09 -

深耕9年打造一支300人团队,专访青瓷:做游戏,有趣好玩最重要

1 02021-03-24 -

9个月接连2款新游杀入畅销前六,青瓷成为新的“爆款制造机”?

4 02021-03-05 -

中国瓷器以青瓷为最早产物,两千年前的“青瓷之王”美得令人惊叹_氧化铁

5 02020-12-05 -

财说|被误伤?游戏白马吉比特大跌21%没那么冤枉_青瓷

2 02020-10-23 -

《神武4》手游新手宠物推荐篇:青瓷姬成为性价比之王

12 02020-07-25 -

青瓷数码倾情打造 《石器英雄》等你冒险

9 02020-05-07 -

有用户恶意发表辱华、分裂言论,青瓷游戏终止与台服运营商合作_迷宫

6 02020-04-17 -

“型CHINA"彩棠·青瓷系列新品发布会_中国

10 02019-12-20 -

王积洋老师讲“中国瓷”青瓷篇_狮子

12 02019-11-09 -

黄岩青瓷上央视!上周省考古专家又来了

16 02019-09-05 -

宋代青瓷刻花之冠——耀州窑

28 02019-09-05 -

云初青瓷云初青瓷礼裙qq飞车云初青瓷套装

30 02019-05-10 -

商桐青瓷广播剧杏桐青瓷酒45度价格白上吹雪

51 02019-04-30 -

QQ飞车手游云初青瓷套装获取途径一览

16 02019-04-13 -

《QQ飞车》手游礼包青瓷礼盒介绍

19 02018-09-09 -

《QQ飞车手游》云初青瓷套装外观 云初青瓷套装如何获取

23 02018-08-24 -

《闪耀暖暖》青瓷吹雪套装怎么样 青瓷吹雪套装属性介绍

19 02018-07-22 -

闪耀暖暖青瓷吹雪套装属性介绍

7 02018-07-22 -

《QQ飞车》手游云初青瓷套装介绍

15 02018-07-18 -

闪耀暖暖青瓷吹雪怎么得 青瓷吹雪属性解析

12 02018-07-01 -

青瓷引擎魏树木专访:让天下没有难做的游戏

5 02018-07-01 -

QQ飞车手游云初青瓷鞋怎么得云初青瓷鞋属性介绍

11 02018-04-03 -

QQ飞车手游云初青瓷发饰怎么得 云初青瓷发饰属性介绍

7 02018-04-03 -

QQ飞车手游云初青瓷服饰怎么得 云初青瓷服饰属性介绍

15 02018-04-03

234游戏网站地图

子站导航 |

|||