今年游戏圈第一家!青瓷拟赴港IPO,股东腾讯阿里B站吉比特

2021-07-12 17:20:53 作者:网络转载

左为雷霆游戏CEO翟健,右为青瓷游戏CEO杨熙 2021年转眼已过去了一半,就在昨日,游戏行业又迎来了一位冲击港交所的勇者——青瓷游戏。6月25日,青瓷游戏向港交所递交了招股书,拟在香港主板挂牌上市。 根据招股书显示,青瓷游戏的股东阵营十分豪华,包括了吉比特(持股21.37%)、腾讯(持股4.99%)、阿里(持股4.99%)以及B站(持股4.99%)。早在今年四月,吉比特分别向腾讯、阿里以及B站转让了青瓷游戏3.37%的股权,外界一度猜测青瓷游戏引入大股东的举动或是为上市做准备。 就营收数据而言,近三年内青瓷游戏的营收规模呈爆发式增长。2020年内公司实现营收12.27亿元,是2019年全年的10倍有余,《最强蜗牛》首月流水超4亿元,2020年内为公司贡献逾九成收入。公司2021年内上线的新品《提灯与地下城》亦表现亮眼,首月流水超1.85亿元。 在这两款新品的推动下,未来青瓷游戏的营收规模或持续快速增长。 展望近两年,公司还储备有10款新游戏,品类从Rogue-like RPG拓展至SLG、ACT、STG以及ACT RPG等。 此外据弗若斯特沙利文统计,青瓷游戏已实现以下行业领先的成就: 1.按休闲游戏及放置类游戏的流水计,我们于2020年在中国所有移动游戏公司中分别排名第三及第二; 2.按自主开发Rogue-like RPG的流水计,我们于2020年在中国所有移动游戏公司中排名第二; 3.按自主开发游戏的平均流水计,我们于2020年在中国所有自主开发游戏流水合共超过人民币10亿元的移动游戏公司中排名第四。 一、2020年营收达12亿元,销售费用超5亿元,《最强蜗牛》贡献超九成收入 回顾近三年数据,青瓷游戏的收入规模出现了“质的飞跃”,2020年内更是冲上了12亿元。 若与一众港股上市公司作对比,期内青瓷游戏的收入规模已超过赤子城科技(11.81亿元)和百奥家庭互动(11.29亿元),但距离友谊时光(21.82亿元)和心动公司(28.46亿元)仍有较大的距离。

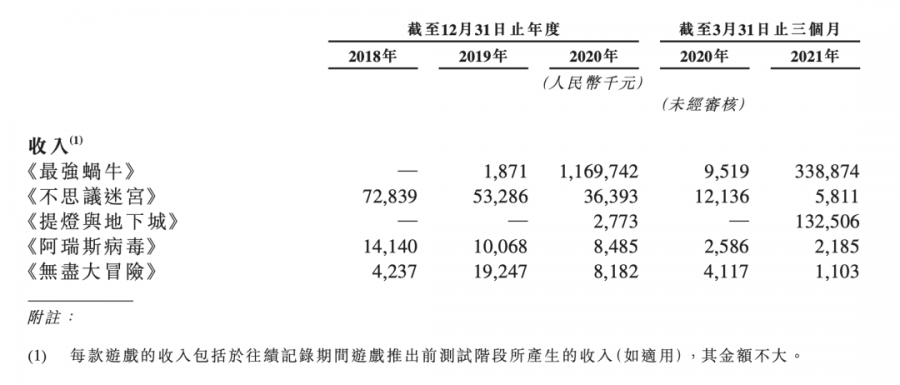

具体来看,2018年和2019年内,公司分别实现营收9842.1万元和8870.4万元,净利润分别为2486.0万元和1962.5万元。 但在2020年内,公司营收高达12.27亿元,是2019年全年营收的10倍有余,期内实现净利润1.04亿元,约为2019年的5倍。 步入2021年后,公司依旧保持较高的营收增速。2021年一季度内,公司收入达4.81亿元,去年同期为2930.9万元,净利润为1.67亿元,去年同期为937.3万元。 这波业绩呈爆发式增长的背后,便要归功于《最强蜗牛》的出色表现。期内该游戏贡献了11.70亿元的收入,占公司总营收的九成。换而言之,正是这款游戏给予了青瓷游戏赴港上市的底气。 就销售费用(指推广及营销开支)而言,近三年内该数据的分别为1000万元、1130万元、5.24亿元,占同期总收入10.2%、12.7%、42.7%。2021年一季度内,公司的推广及营销开支为1.78亿元,占同期总收入的36.9%。

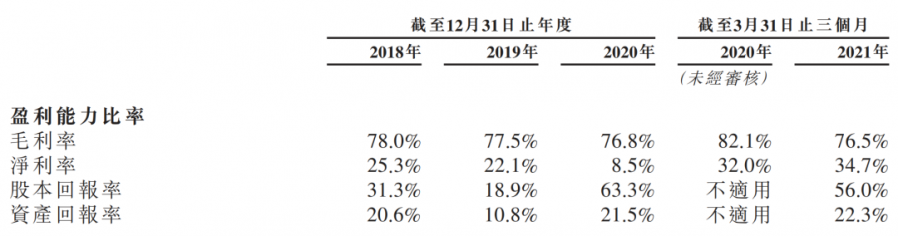

值得注意的是,2020年内公司的推广及营销开支明显走高,占比从2019年的12.7%暴涨至42.7%,这便与《最强蜗牛》上线后推出的大量营销活动有关。 作为对比,2020年内港股心动和友谊时光的销售费用占比分别为22%和28%,A股公司吉比特的销售费用占比为11%。尽管青瓷游戏2021年一季度销售费用占比有所回落,但仍显著高于上述公司。 受销售费用大涨的影响,2020年内公司的毛利率为76.8%,较前两年略微下降。2021年一季度内,公司毛利率仍保持在76.5%,在一众游戏上市公司中处于中等偏上的水平。

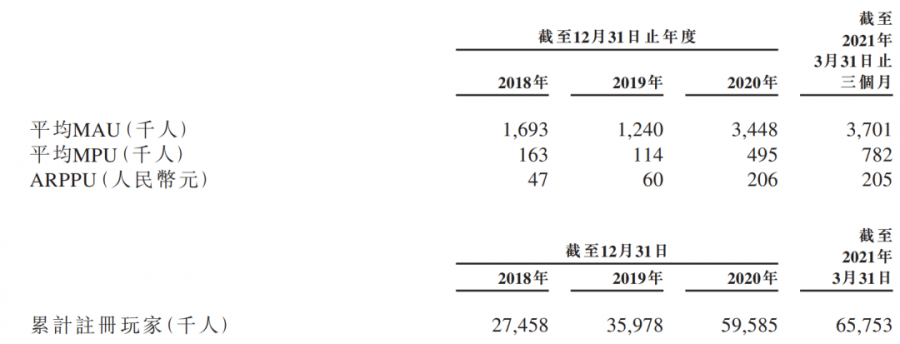

在销售费用暴涨的同时,公司的研发费用却称下滑态势。 2018年至2020年内,公司的研发费用分别为2530万元、2560万元、1.46亿元,占同期总收入的比例分别为25.7%、28.9%、11.9%。2021年一季度内,公司的研发费用为840万元,在总收入占比不足2%。 根据销售费用和研发费用的走势来看,不难发现公司目前处于重营销轻研发的状态。 除了财务数据值得探究,公司移动游戏的关键运营数据也值得关注。 根据财报显示,公司的平均MAU从169.3万人增长至2020年的344.8万人,ARPPU值从47元增长至206元,累计注册玩家从2745.8万人增长至5958.5万人。 2021年一季度内,平均MAU为370.1万人,ARPPU值为205元,累计注册玩家已达6575.3万人。

二、已发行5款标志性游戏:《最强蜗牛》首月流水超4亿 目前,青瓷正运营着6款移动游戏,包括5款放置类游戏或Rogue-like RPG,以及一款其他RPG,它们分别是《最强蜗牛》《不思议迷宫》《提灯与地下城》《阿瑞斯病毒》《无尽大冒险》。

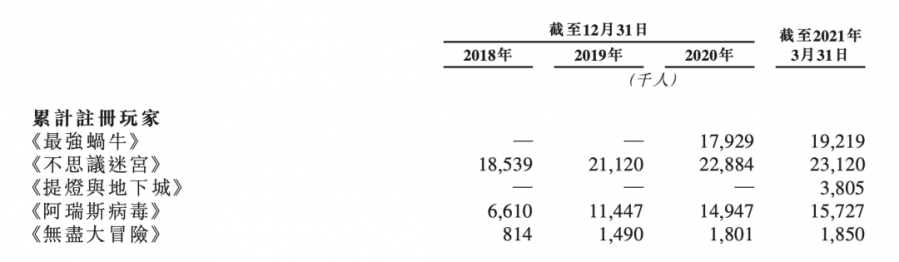

以下为5款标志性游戏的成绩: 《最强蜗牛》于2020年6月推出,是青瓷自主开发的放置类游戏。游戏于推出后首个月内录得流水超过人民币4亿元,2020年6月至12月的平均MAU为440万人,并在2020年中国iOS游戏畅销榜上最高排名第二。 《不思议迷宫》于2016年8月推出,是青瓷自主开发的Rogue-like RPG。游戏在2017年超过70天荣登中国iOS付费游戏排行榜榜首,截至2021年3月31日的累计注册玩家超过2310万人,使其成为中国Rogue-like RPG类别游戏的标杆。 《提灯与地下城》于2021年3月推出,是青瓷引进授权的新兴Rogue-like RPG。游戏于推出后首个月内流水突破人民币1.85亿元,亦于推出后连续六日在中国iOS十大免费游戏排行榜登上榜首,并在中国iOS游戏畅销榜上最高排名第四。 《阿瑞斯病毒》于2018年8月推出,是青瓷引进授权的丧尸生存RPG。游戏正式上线后,一夜之间就登上中国iOS付费游戏排行榜榜首,并连续30多天登上iOS付费冒险游戏排行榜前十名。 《无尽大冒险》于2015年6月推出,是青瓷自主开发的放置类游戏,结合放置类游戏玩乐体验及Diablo-like冒险的特色。截至最后实际可行日期,游戏在中国iOS App Store获得超过150次「编辑推荐」,并获得4.7分的最高评分(满分为5.0分)。

与此同时,青瓷出色的游戏发行及运营能力使其能够接触广泛而活跃的玩家群。截至2021年3月31日止三个月,青瓷所有游戏的平均MAU达370万人。

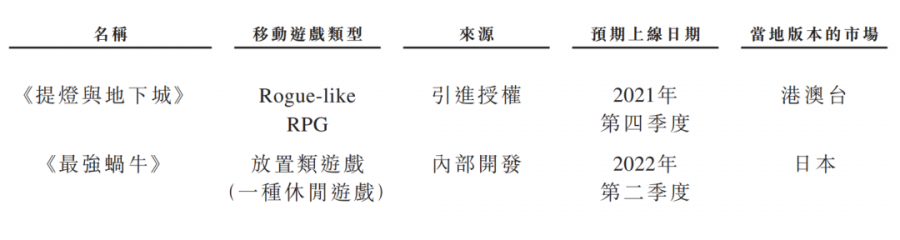

三、已储备10款游戏,4款为自研 在未来,青瓷基于过往在游戏开发及运营方面的成功往绩及体系化方法,持续开发并授权优质移动游戏,包括新类型及类别的游戏,例如跑酷、SLG(包括塔防及其他)、ACT、STG及ACT RPG。 青瓷计划于2021年、2022年及2023年推出4款自主开发的游戏。此外,2021年第四季度还将在港澳台推出《提灯与地下城》的当地版本,并于2021年第四季度在港澳台推出《时光旅行社》,以及2022年第二季度在日本推出《最强蜗牛》。

此外,青瓷还将继续从其他游戏开发商引进授权游戏,并凭借在定制化发现能力的深厚行业技能和专业知识,充分发挥游戏的潜力,计划在2022年分销6款引进授权的游戏。 整体而言,青瓷已经拥有10款游戏储备。4款为自主研发,包括Rogue-like RPG的《时光旅行社》、塔防的项目A、放置类的《使魔计划》、SLG类的项目E。还有6款为引进代理,包括RPG类的《阿瑞斯病毒2》、休闲类的项目B、ACT类的《骑士冲鸭》、ACT类的项目C、STG类的项目D、跑酷类的《刃心2》。

四、76%用户在30岁以下,青瓷要抓住年轻玩家 玩家社群搭建是青瓷的另一重点。根据弗若斯特沙利文于2021年4月进行的玩家调查,青瓷约76%的玩家年龄30岁或以下,远高于行业平均水平65%。在青瓷看来,这是以创意启发整个流程,采用体系化方法设计、开发并完善游戏,从而快速而具成本效益地取得商业成功。

鉴于游戏玩家(尤其是年轻一代)非常愿意与他人分享游戏体验,故「青瓷」品牌吸引了庞大、忠诚且活跃的玩家群,形成了玩家社群,我们称之为「青瓷社群」。 截至2021年3月31日,青瓷拥有超过1100万名铁粉,通过官方账号及社交媒体平台群组与青瓷联系。同时青瓷设有专责的运营团队,负责管理玩家社群账号并与社群参与者积极互动。 于2020年10月1日至2021年3月31日,《最强蜗牛》微信公众号上的文章累计浏览量超过2400万次,平均每篇浏览量约13万次。 根据弗若斯特沙利文,《最强蜗牛》自2020年6月推出以来至2021年3月31日的平均每周玩家留存率达29%,远高于放置类游戏行业约12%的平均水平,而此乃部分归功于上述努力。 在强大品牌认知度及有效社群联系的支持下,截至2021年3月31日,《提灯与地下城》的380万名注册玩家中约有170万名是从我们的其他游戏转化而来(尽管游戏类型与特征均不同)。 这些互动进一步增强玩家黏性及变现能力,并增加「青瓷」品牌的认知度。 来源:手游那点事 地址:https://mp.weixin.qq.com/s/hZvmNpK5dREcOOlYkYAD5A |

相关文章

-

青瓷游戏递表港交所背后我们能看到什么?

0 02021-07-12 -

青瓷游戏上市前已造富5位股东,《最强蜗牛》去年贡献收入超95%

0 02021-07-12 -

阿里腾讯“站台”,青瓷游戏会成为2021年游戏第一股吗?

2 02021-07-06 -

重庆丽晶酒店视觉形象及品牌服务焕新重塑_青瓷

109 02021-06-03 -

和平精英静谧青瓷多少钱能抽到 平均入手价格介绍

8 02021-04-30 -

在三七互娱、莉莉丝、贪玩、完美、青瓷的爆款里,我看到了广告市场变革的前兆

3 02021-04-09 -

深耕9年打造一支300人团队,专访青瓷:做游戏,有趣好玩最重要

1 02021-03-24 -

9个月接连2款新游杀入畅销前六,青瓷成为新的“爆款制造机”?

3 02021-03-05 -

中国瓷器以青瓷为最早产物,两千年前的“青瓷之王”美得令人惊叹_氧化铁

5 02020-12-05 -

财说|被误伤?游戏白马吉比特大跌21%没那么冤枉_青瓷

2 02020-10-23 -

《神武4》手游新手宠物推荐篇:青瓷姬成为性价比之王

12 02020-07-25 -

青瓷数码倾情打造 《石器英雄》等你冒险

9 02020-05-07 -

有用户恶意发表辱华、分裂言论,青瓷游戏终止与台服运营商合作_迷宫

6 02020-04-17 -

“型CHINA"彩棠·青瓷系列新品发布会_中国

10 02019-12-20 -

王积洋老师讲“中国瓷”青瓷篇_狮子

12 02019-11-09 -

黄岩青瓷上央视!上周省考古专家又来了

16 02019-09-05 -

宋代青瓷刻花之冠——耀州窑

28 02019-09-05 -

云初青瓷云初青瓷礼裙qq飞车云初青瓷套装

30 02019-05-10 -

商桐青瓷广播剧杏桐青瓷酒45度价格白上吹雪

51 02019-04-30 -

QQ飞车手游云初青瓷套装获取途径一览

16 02019-04-13 -

《QQ飞车》手游礼包青瓷礼盒介绍

19 02018-09-09 -

《QQ飞车手游》云初青瓷套装外观 云初青瓷套装如何获取

23 02018-08-24 -

《闪耀暖暖》青瓷吹雪套装怎么样 青瓷吹雪套装属性介绍

19 02018-07-22 -

闪耀暖暖青瓷吹雪套装属性介绍

7 02018-07-22 -

《QQ飞车》手游云初青瓷套装介绍

15 02018-07-18 -

闪耀暖暖青瓷吹雪怎么得 青瓷吹雪属性解析

12 02018-07-01 -

青瓷引擎魏树木专访:让天下没有难做的游戏

5 02018-07-01 -

QQ飞车手游云初青瓷鞋怎么得云初青瓷鞋属性介绍

11 02018-04-03 -

QQ飞车手游云初青瓷发饰怎么得 云初青瓷发饰属性介绍

7 02018-04-03 -

QQ飞车手游云初青瓷服饰怎么得 云初青瓷服饰属性介绍

15 02018-04-03

234游戏网站地图

子站导航 |

|||